Introduzione

A seguito dell’entrata in vigore della IV Direttiva Antiriciclaggio e della legislazione nazionale di recepimento (D.Lgs. n. 90/2017), che ha portato all’attuale formulazione dell’art. 20 del D.Lgs. n. 231/2007, l’interpretazione data dalla Banca d’Italia, tendente a favorire l’applicazione del c.d. approccio “bottom up”, avrebbe dovuto ritenersi del tutto superata, unitamente a quella che sosteneva l’applicazione del diverso approccio “top down”.

E infatti, il sopra riportato art. 20, D.Lgs. n. 231/2007, nell’indicare la percentuale necessaria per l’assunzione dello status di titolare effettivo fa espresso riferimento al “capitale del cliente”, orientando così l’interpretazione verso una soluzione che sembri esigere il superamento della soglia del 25% di capitale nella sola società cliente.

Ad ogni modo, negli anni successivi all’entrata in vigore dell’art. 20 citato, l’approccio che maggiormente ha prevalso nella determinazione della soglia del 25% più uno del capitale sociale è stato quello del “bottom up”, richiamato, anche se in via prudenziale, sia dal Consiglio Nazionale dei Dottori Commercialisti (CNDCEC) che dal Consiglio Nazionale del Notariato (CNN) ai fini dell’individuazione del titolare effettivo.

FAQ novembre 2023: MEF, Banca d’Italia e UIF prendono posizione sull’individuazione del titolare effettivo

E veniamo ai giorni nostri.

MEF, Banca d’Italia e UIF, nelle FAQ del 20 novembre 2023, con riferimento alla domanda “Come va individuato il titolare effettivo in caso di proprietà indiretta se nella catena partecipativa risultino società controllate?” affermano che “per l’ipotesi di proprietà indiretta1Vale a dire, partecipazione detenuta indirettamente per il tramite di società controllate, società fiduciarie o per interposta persona.per il tramite di società controllate, la soglia del 25% più uno va considerata esclusivamente in relazione al capitale della società cliente, al quale si fa espressamente riferimento, risalendo poi la catena partecipativa per individuare la persona fisica o le persone fisiche che esercitano il controllo ai sensi dell’art. 2359 comma 1, c.c.”.

Data l’inequivocabile posizione assunta dalle tre citate Autorità, che hanno fondato il loro assunto su un’evidente interpretazione letterale dell’art. 20, c. 2, in netto contrasto con quella prevalente fondata sull’approccio “bottom up”, il dibattito si è nuovamente animato.

Che tesi privilegiare nell’individuazione del titolare effettivo?

Tuttavia, a parere di chi scrive, l’interpretazione da privilegiare è quella offerta da MEF, Banca d’Italia e UIF.

E infatti, la norma attualmente vigente, strutturalmente difforme da quella in vigore anteriormente al 2017, specifica, con riferimento all’individuazione del titolare effettivo basata sul criterio della proprietà, che: “costituisce indicazione di proprietà indiretta la titolarità di una percentuale di partecipazione superiore al 25% del capitale del cliente, posseduto per il tramite di società controllate (…)”.

La questione, pertanto, sembra vertere intorno ai concetti di “società controllata” e di “controllo”, di cui il predetto art. 20 non fornisce, però, alcuna definizione.

Tuttavia, nel nostro ordinamento è rinvenibile una puntuale disciplina del controllo societario nell’art. 2359 c.c., ed è a quella che le tre citate Autorità fanno ricorso nell’interpretare la nozione di controllo contenuta nell’art. 20.

Secondo l’art. 2359 cc, sono considerate società controllate:

- le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria;

- le società in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria;

- le società che sono sotto influenza dominante di un’altra società in virtù di particolari vincoli contrattuali con essa.

Quindi, in applicazione dell’art. 20, c.1, lett. b), D.Lgs. n. 231/2007, l’individuazione del titolare effettivo avviene, in prima battuta, intercettando tutti i soggetti titolari di partecipazioni superiori al 25% nel capitale sociale del cliente e, a seguire, procedendo all’identificazione della persona fisica controllante ex art. 2359, comma 1, c.c., attraverso la risalita della catena partecipativa.

I limiti del criterio di cui al comma 1), lett. b), dell’art. 20 D.Lgs. n. 231/2007

Tale meccanismo entra, però, in crisi quando la composizione di una compagine societaria è tale da non consentire di determinare chi abbia il potere decisionale all’interno dell’ente, come accade allorquando nessuno dei soci disponga della maggioranza dei voti esercitabili nell’assemblea ordinaria, neppure attraverso patti parasociali.

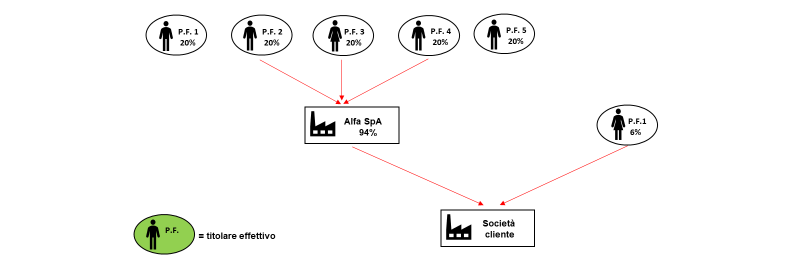

In tali casi, l’individuazione del titolare effettivo avverrà facendo ricorso agli ulteriori criteri contenuti nell’art. 20, D.Lgs. n. 231/2007. Lo schema che segue dà evidenza del prospettato impasse:

In questo caso, nessuna persona fisica possiede una quota di partecipazione diretta o indiretta al capitale sociale della società cliente superiore al 25%. Stessa conclusione si dovrebbe trarre nell’ipotesi in cui i soci di Alfa Spa fossero tre, ad esempio P.F. 1, P.F. 2 e P.F. 3, e ciascuno possedesse il 33% di tale società.

Infatti, ciò che la norma richiede ai fini della configurabilità della titolarità effettiva secondo il canone della proprietà è che una o più persone fisiche abbiano la titolarità diretta di una partecipazione superiore al 25% in una data società di capitali (e, nel caso prospettato, nessun socio verrebbe ad avere una partecipazione diretta intesa nei termini prospettati) oppure la titolarità indiretta di essa (e, sempre nel caso prospettato, nessun socio verrebbe ad avere una partecipazione indiretta, dato che questa potrebbe realizzarsi solo sussistendo la seguente duplice condizione: (i) che vi sia il controllo ex art. 2359 c.c. della Alfa SpA da parte di una o più persone fisiche (condizione non soddisfatta); (ii) che Alfa SpA possegga una partecipazione superiore al 25% nel capitale sociale della Società cliente (condizione soddisfatta).

L’approvazione dell’AML Package da parte del Parlamento UE cambia la definizione di titolare effettivo

Ad ogni modo, l’attuale disciplina dei criteri per l’individuazione del titolare effettivo, contenuta nell’art. 20, D.Lgs. n. 231/2007, seppure giunta a una gradita soglia di stabilità interpretativa, è destinata in futuro a essere rimossa dal nostro Ordinamento giuridico, soppiantata dalle novità normative introdotte con il pacchetto di riforme della disciplina UE antiriciclaggio, composto:

- dalla VI^ Direttiva Antiriciclaggio (Direttiva UE 2024/1640, del 31.05.2024, relativa ai meccanismi che Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo);

- dal Regolamento UE 2024/1624 del 31.05.2024, relativo alla prevenzione dell’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo (Regolamento AR);

- dal Regolamento UE 2024/1620 del 31.05.2024, che istituisce l’Autorità per la lotta al riciclaggio e al finanziamento del terrorismo (Regolamento AMLA).

Il secondo dei tre citati atti normativi, vale a dire il Regolamento UE 2024/1624 del 31.05.2024, contiene, per l’appunto, una nuova definizione del “titolare effettivo” di soggetti giuridici diversi dalle persone fisiche, che andrà, pertanto, a sostituire quella attualmente contenuta nel citato art. 20, d.lgs. n. 231/2007.

Tale nuova definizione è rinvenibile negli articoli che vanno dal 51 al 54 del predetto Regolamento AR. Dalla lettura degli stessi si evince come i criteri di identificazione del titolare effettivo passeranno da tre a due: criterio della partecipazione (non più della proprietà) e criterio del controllo. Sarà abbandonato il criterio residuale.

In estrema sintesi, tale Regolamento fissa la soglia di titolarità effettiva al 25% di qualunque livello della catena partecipativa.

Nel precisare che il Regolamento AR pur essendo già in vigore troverà applicazione solo dal 10 luglio 2027, salvo che per i soggetti obbligati di cui all’art. 3, lettere n) e o), ovverosia per agenti calcistici e società calcistiche, ai quali si applicherà a decorrere dal 10 luglio 2029, si fa rinvia a un futuro contributo per la disamina in dettaglio dei nuovi criteri di individuazione del titolare effettivo in esso contenuti.

Conclusione

L’individuazione del titolare effettivo in presenza di catene societarie rappresenta una sfida rilevante per i soggetti obbligati, che richiede un approccio analitico, documentato e conforme al principio della trasparenza. La mera ricostruzione delle partecipazioni societarie non è sufficiente: è essenziale valutare anche il controllo di fatto e ogni elemento utile a disvelare l’effettiva titolarità, in un’ottica sostanziale e non meramente formale.

In un contesto normativo in continua evoluzione, è fondamentale che gli operatori affinino costantemente le proprie procedure di adeguata verifica, adottando strumenti idonei e mantenendo alta l’attenzione su schemi elusivi sempre più sofisticati.

Solo attraverso un presidio rigoroso e aggiornato è possibile contribuire efficacemente alla prevenzione del riciclaggio e del finanziamento del terrorismo. E’ tempo, perciò, per i soggetti obbligati, di investire nella formazione, nell’analisi critica e nei sistemi informativi per garantire una reale trasparenza delle strutture societarie e tutelare l’integrità del sistema economico.