Introduzione

Quando si parla di antiriciclaggio e contrasto al finanziamento del terrorismo, la raccolta, da parte del soggetto obbligato, di informazioni che siano accurate e aggiornate sul c.d. “titolare effettivo” riveste un’importanza fondamentale in quanto:

- consente di prevenire l’occultamento della reale identità di chi vuole riciclare denaro utilizzando società, fondazioni, trust o altri soggetti giuridici dietro cui nascondersi;

- permette di valutare adeguatamente il rischio, una volta che sia noto a chi effettivamente ricondurre l’entità che sollecita l’instaurazione del rapporto o l’effettuazione della prestazione/operazione;

- consente di adempiere a un preciso obbligo normativo in ordine all’identificazione del titolare effettivo e alla verifica della sua identità;

- è di ausilio all’attività degli organi investigativi, facilitando il rintraccio di chi in concreto voglia trarre vantaggio dai fondi illeciti.

Chi è il titolare effettivo

Appurato quanto sia delicata e nevralgica, nell’ambito del sistema antiriciclaggio, l’individuazione del titolare effettivo, vediamo ora come effettuarla. Prima, ancora, però, occorre introdurre la definizione stessa di titolare effettivo, che, ai sensi, dell’art. 1, comma 2, lettera pp) del D.Lgs. n. 231/2007 è “la persona o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è instaurato, la prestazione professionale è resa o l’operazione è eseguita”.

Dunque, il titolare effettivo è necessariamente una persona fisica, e, pertanto, la sua individuazione non potrà mai cadere in capo ad un ente, dovendo, invece, proseguire fino a raggiungere sempre e comunque una persona fisica, da ricercare avvalendosi di specifici criteri dettati dalla legge.

Come si individua il titolare effettivo

Qui, il riferimento corre immediatamente all’art. 20, D.Lgs. n. 231/2007, che detta, appunto tre differenti criteri per l’individuazione del titolare effettivo, da applicare secondo un ordine gerarchico che ricalca la loro successione espositiva nel testo. Così, laddove l’applicazione del primo criterio (detto “dominicale” o “della proprietà”) non risulti fruttuosa, dovrà passarsi al secondo (detto “del controllo”) e, infine, al terzo (detto “residuale”), in caso di insuccesso anche nell’applicazione del secondo criterio.

Tralasciando il secondo e terzo criterio, che formeranno oggetto di altro intervento, vediamo, nello specifico, cosa dispone, in merito al primo criterio, il citato art. 20:

- “a) costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25% del capitale del cliente, detenuta da una persona fisica;

- b) costituisce indicazione di proprietà indiretta la titolarità di una percentuale di partecipazione superiore al 25% del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona.”.

Nessun particolare sforzo interpretativo occorre mettere in campo per comprendere cosa significhi detenere per via diretta una partecipazione superiore al 25% del capitale del cliente.

Il titolare effettivo in caso di catena partecipativa

Non altrettanto ovvio, invece, potrebbe apparire comprendere quale sia la modalità di calcolo della soglia superiore al 25% di partecipazione al capitale, ogniqualvolta, a monte della società cliente, ci sia una catena di controllo che renda necessario procedere all’individuazione della persona fisica in grado di esercitare su di essa (società cliente) tale controllo.

Va preliminarmente rilevato come quest’ultimo tema sia da sempre stato oggetto di dibattito, anche in ambito europeo, in considerazione dell’ambiguità del dettato normativo che, anteriormente all’entrata in vigore del D.Lgs. n. 90/2017 con cui è stato ampiamente novellato il testo del D.Lgs. n. 231/2007, disciplinava l’individuazione del titolare effettivo.

Tale individuazione avveniva secondo la disposizione contenuta nel previgente art. 2 dell’allegato tecnico al D.Lgs. n. 231/2007, il cui tenore letterale era il seguente: “1. Per titolare effettivo s’intende: a) in caso di società: 1) la persona fisica o le persone fisiche che, in ultima istanza, possiedano o controllino un’entità giuridica, attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica, anche tramite azioni al portatore, purché non si tratti di una società ammessa alla quotazione su un mercato regolamentato e sottoposta a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti; tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25% più uno di partecipazione al capitale sociale; 2) la persona fisica o le persone fisiche che esercitano in altro modo il controllo sulla direzione di un’entità giuridica”.

Non si può certo negare come la norma sopra riprodotta non brillasse per chiarezza, lasciando inappropriati margini di incertezza riguardo alle modalità di determinazione della soglia del 25% più uno del capitale sociale per l’individuazione del titolare effettivo. Non era, infatti, affatto pacifico se tale soglia dovesse essere determinata:

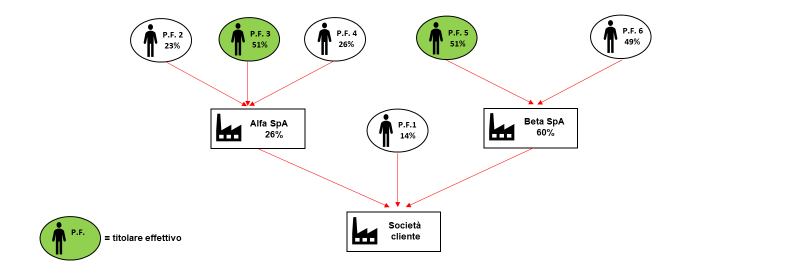

- esclusivamente in relazione al capitale sociale del cliente, applicando il criterio del controllo ai sensi del codice civile: ne derivava l’individuazione in prima battuta di tutti i soggetti titolari di partecipazioni superiori al 25% nel capitale sociale del cliente e, a seguire, l’identificazione della persona fisica controllante ex art. 2359, comma 1, c.c., attraverso la risalita della catena partecipativa. A titolo esemplificativo, si riporta il seguente schema:

Nel caso sopra illustrato, i titolari effettivi della società cliente sono le persone fisiche 3 e 5 giacché proprietarie di una partecipazione superiore al 25% nel capitale sociale della società cliente, detenuta indirettamente per il tramite di società controllate ex art. 2359, comma 1, del codice civile;

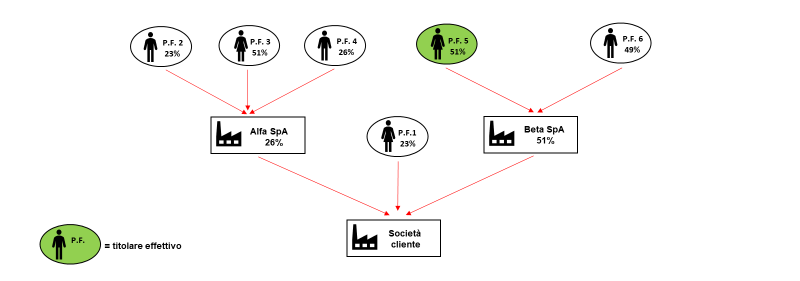

- esclusivamente in relazione al capitale sociale del cliente, attraverso l’applicazione del c.d. criterio del moltiplicatore (c.d. approccio “top down”): in questo caso occorreva moltiplicare tra di loro tutte le partecipazioni detenute lungo la catena partecipativa al fine di verificare la ricorrenza della soglia del 25% più uno. A titolo esemplificativo, si riporta il seguente schema:

Nel caso sopra illustrato, l’unico titolare effettivo della società-cliente è la persona fisica 5, giacché proprietaria di una partecipazione superiore al 25% nel capitale sociale della stessa, come risultante dalla seguente moltiplicazione: 51%1detenuto dalla persona fisica 5 nella società Beta SpA X 51%2detenuto da Beta spa nella società-cliente = 26,01%3che costituisce la percentuale superiore al 25% detenuta indirettamente dalla persona fisica 5 nella società-cliente.

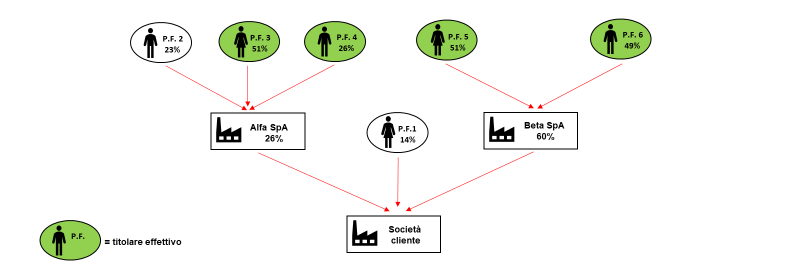

- in relazione al capitale sociale sia del cliente che di qualsiasi altra entità lungo la catena partecipativa (c.d. approccio “bottom up”): in questo caso sarebbe stato necessario individuare, in prima battuta, tutti i soggetti titolari di partecipazioni superiori al 25% nel capitale sociale della società-cliente (primo livello), per poi risalire la catena partecipativa dei soggetti così individuati, al fine di identificare tutte le persone fisiche che, in qualsiasi livello societario successivo, avessero detenuto più del 25% nel capitale sociale. A titolo esemplificativo, si riporta il seguente schema:

Nel caso sopra illustrato, titolari effettivi della società-cliente sono le persone fisiche 3, 4, 5 e 6, in quanto proprietarie di una partecipazione superiore al 25% nel capitale sociale di società che detengono una partecipazione superiore al 25% lungo la catena partecipativa della società-cliente.

A livello nazionale, nell’intento di individuare una maggiore uniformità applicativa, la Banca d’Italia, quale Autorità di Vigilanza, così rispondeva, nell’ambito delle FAQ in materia di antiriciclaggio emanate prima del 2019, al quesito postele in ordine a quando scattasse la soglia presuntiva del 25% più uno per l’individuazione del titolare effettivo in caso di persone giuridiche controllate attraverso catene partecipative:

In base all’allegato tecnico al decreto antiriciclaggio, il titolare effettivo di una società va individuato nella persona fisica o le persone fisiche che, in ultima istanza, possiedano o controllino un’entità giuridica, attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica (…). (…) tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25% più uno di partecipazione al capitale sociale. Si tratta di una questione discussa già a livello europeo, risolta in maniera differente nei diversi Paesi (…). Ciò posto, (…) vanno identificate come titolari effettivi tutte le persone fisiche che detengano una partecipazione di controllo in una persona giuridica titolare di una partecipazione superiore al 25% nella società cliente.

Al di là della cortina fumogena alzata da una formulazione non certo impeccabile adottata dalla Banca d’Italia, s’intravede il dato di sostanza rappresentato dall’adesione di questa alla tesi secondo cui la soglia del 25% più uno doveva essere considerata non solo in relazione al capitale sociale del cliente, ma anche di qualsiasi altra entità lungo la catena partecipativa.

Continua

L’arrivo della Quarta Direttiva antiriciclaggio ha rivoluzionato i criteri di individuazione del titolare effettivo: vuoi sapere cosa è cambiato?

Scoprilo accedendo alla seconda parte dell’approfondimento, una guida essenziale per comprendere le nuove regole di identificazione del titolare effettivo nelle catene societarie.